传统的设计院和工程公司多以注重业务技术为主,项目核算和管理环节比较薄弱。在行业新常态的近几年,工程设计企业逐渐向管理、策划、经营等方向转型,EPC,PPP,全过程工程等项目越来越多,项目和资金的结合越来越频繁,在具体的项目实施中,经常出现预算与实际核算不相符、过程控制缺少有效财务资料支撑、结算不及时等诸多问题。如何有效提高项目核算的精准度和及时性,并最终助推项目管理水平的提升,有着非常现实且重要的意义。

Ø 解决方案:

业财一体化的基本思想是将企业经营中的三大主要流程,即业务流程、财务会计流程、管理流程有机结合。将财务软件引入流程设计,建立业务、财务一体化信息处理流程,使财务数据和业务融为一体。在这一指导思想下,将企业的经营生产按范围划分业务事项,当业务事项发生时,利用事项来记录业务;业务事项处按业务和信息处理规则,将企业的财务、业务和管理信息集中于信息系统里,当需要信息时,具有数据使用权的各类“授权”人员通过报告工具自动输出所需信息。这种方式能最大限度地实现数据共享,实时控制经济业务,真正将会计控制职能发挥出来。

同时,通过实时数据接口将业务系统中的财务数据传入财务系统中(如金蝶、用友等),从而能在财务软件里直接生成凭证,实现业财数据的自动化流转,免去了同一数据的反复输入导致数据可靠性下降、双方信息不对称导致结算对账困难等困扰。

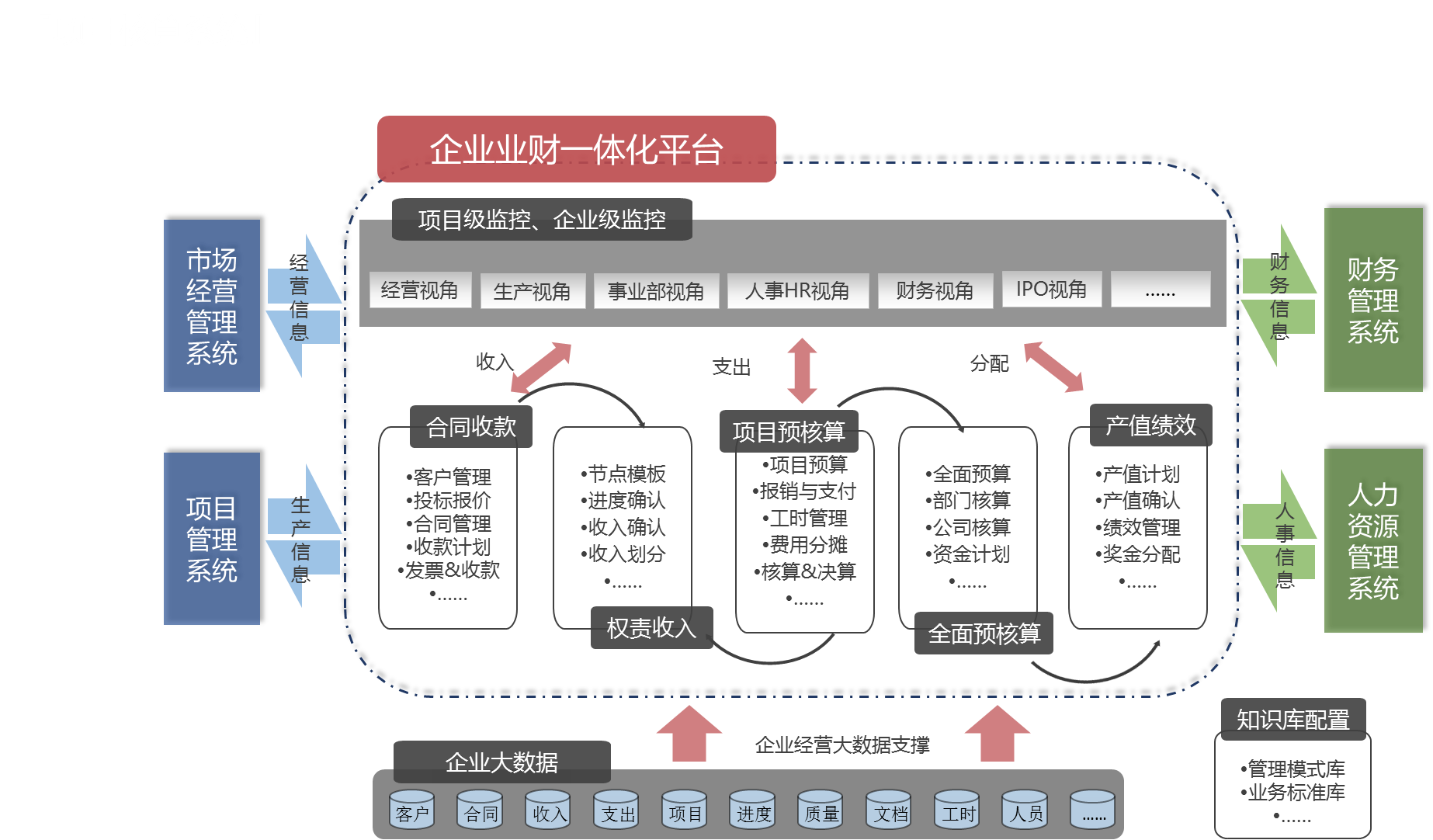

Ø 整体框架

Ø 应用功能

一、明晰经营与生产财务数据关系

适用于多种复杂的合同到款对账应用模式,以适应不用企业的管理需要,如:

l 将到款与合同、发票对应,可以得出合同的财务应收款;

l 将合同与计划收款和项目里程碑对应,可以得出合同的经营应收款;

l 将分包合同与经营合同及生产项目对应,可以得出生产项目的分包成本。

二、收入确认方式

1.实收实付

以合同为中心,建立合同与工程、生产项目、分包合同、计划收款、开票、到款之间的复杂对应关系,并进行综合管理的系列过程和活动。通过这些管理过程,不仅可以为企业领导提供第一手材料,使决策者能实时了解企业的实付实收状况,同时对于经营管理人员也提供了有效的协同工作平台。

2.权责收入

收入作为最重要的报表项目之一,关注度极高,证监会也将其作为 IPO 的硬指标之一。相应的,收入确认政策也是重中之重。收入确认是一个比较复杂的议题,一方面不同行业、不同业务模式适用不同的收入确认政策,另一方面收入具备会计和税务双重属性,且会计与税法、不同税种法规之间在收入确认时点方面都存在差异。

根据会计准则,工程设计行业的收入确认采用完工百分比法,完工百分比法是指按照完工进度确认收入和费用的方法。金慧业财一体化平台提供三种确认进度的方法:(1)节点确认法;(2)成本法;(3)工程量法。

成本法对公司内部管理特别是预算和工时管理要求高,适合于项目管理精细化程度更高的企业;更多的设计企业采用的是节点确认法,节点确认法需要对业务类型划分、编制不同的节点模板、确认节点进度比例,同时需要项目定期及时收集外部凭据;工程总包单位采用更多的是工程量法,通过中期计量得到的审核价格金额与合同总金额对比,得到完工进度;施工单位多使用成本法;因此采用哪种完工进度确认方式,需要结合企业的业务类型、管理特点等因素。

三、成本核算

成本核算是整个项目核算体系中的另外一个重要部分,需要改变目前结算到生产所的会计制度,实现以项目为单元的核算方式,财务核算到设计所同时核算到项目,增加项目预算环节,为权责发生制的会计方式做好基础准备工作。项目成本核算需要理清的工作包括:如何建立项目预算、预算项目与会计科目的对应关系、哪些科目作为直接费、哪些科目作为间接费、人工成本(固定薪酬和项目奖金)如何归集或分摊、间接费分摊的依据、与目前主流财务管理软件的数据关系等等,这些都是实际操作层面需要解决的问题。

金慧业财一体化平台协助企业建立项目成本核算管理体系,并根据自身实际情况制定成本费用开支控制的管理办法。成本核算管理协助企业建立明确的直接针对项目报销、工时填报、付款申请等方面的审批权限和程序制度,并帮助企业落地实施。

四、多角度报表分析:

项目分析报表反映企业某一特定日期的项目财务状况和某一会计期间的项目状况、项目收入、支出等信息。提供项目汇总、IPO审计视角、客户视角、区域视角、业务类型视角等方面的分析报表,协助企业管理者及时从各个方面了解项目的预算执行情况、盈利情况。以图表形式展现、直观清晰、一目了然。

Ø 应用价值

(1)满足设计企业上市(权责发生制的收入确认方式)审计需求,提供精准的项目核算数据;

(2)根据表单计算项目实际成本,帮助财务管理人员轻松实现项目成本精细核算;

(3)支持用户采用灵活的项目收入结算方法,帮助项目运营人员快速结算项目收入。

Ø 客户案例

金慧公司最近3年为多家设计院做过IPO上市的项目核算系统,比如苏交科、华蓝集团(原广西省建筑院)、深圳市新城市规划建筑设计股份有限公司、河南省交通规划勘察设计院有限责任公司等,我们在设计项目收入节点划分方面有丰富的经验和知识积累。

1. 苏交科

苏交科2008年整体变更为股份有限公司后,重金聘请国外管理咨询公司对企业战略目标、管理模式、业务流程等方面进行咨询和规划,并与金慧公司合作建设PM管理系统,实现项目成本的精细化控制,从而具备上市条件。2012年1月10日苏交科首次公开发行A股股票并在深圳证券交易所正式挂牌上市。

体制、机制、技术的创新,带动了苏交科跨越式地发展。一方面,通过项目概算、预算、核算、结算的执行,包括人力资源成本、设备资源成本、外包费、直接成本等费用方面,并且人力资源成本和设备资源成本精细到人员成本单价、资源单价,帮助项目经理更精确、有效的计划和控制项目成本。

另一方面,苏交科采用成本法确认完工进度,通过实际发生成本占预算成本的比例作为项目的进度,从而确认项目的收入。成本法对公司内部管理特别是预算和工时管理要求高,项目成本核算推行初期不建议采用这种方法。

2. 华蓝集团

华蓝集团(前身是广西建筑省院)是以城乡建设综合服务为主的现代科技型企业集团,华蓝集团股份公司作为集团核心,主要从事投资策划、管理与咨询服务,旗下拥有18家专业公司和机构,业务由设计咨询、工程总承包、投资与房地产开发、智力运动产业四大板块组成。

华蓝集团通过拓宽公司业务领域,延伸产业价值链,做好上市筹备工作,成立工作专班,聘请中介机构,积极争取相关部门对公司上市的指导和支持。在此背景以及前期的各项上市筹备工作的前提下,华蓝集团明确了相关的目标:以集团财务管控为核心,构建一体化管控的信息平台,通过对集团财务基础政策、集中核算、预算管理、项目成本管理、财务报告、人力资源等核心内容进行整合,实现集团管控政策的集中统一。

因华蓝集团业务类型多,不同的业务类型采用不同的收入确认方式,设计咨询业务采用采用的是节点确认法,对业务类型划分、编制不同的节点模板、定期收集外部凭据以确认节点进度比例,而总承包业务收入确认采用的是工程量法,通过中期计量得到的审核价格金额与合同总金额对比,得到完工进度。

3. 河南交通

2015年10月,河南省交通规划设计研究院股份有限公司完成改制仅过5个月,就宣布启动在 A股市场上,并于 2016年 3月在河南证监局进 月在河南证监局进行辅导备案, 2017年1月提交上市申报材料,2017年10月,IPO 审核通过。在两年的时间里,河南交通院完成了改制到上市跨越发展。

2016年, 河南交通院进入上市辅导期年, 启动了公司内部第三阶段信息化系统建设:以项目核算为核心目标,实现经营数据(合同、收款等)、项目权责收入、预算、成本等财务数据的信息化管理,满足IPO审计需要。

信息化系统的建设为河南交通院打造了一个业务高度集成、高度整合的企业级管理系统,实现“资金流、信息流、业务流”的同步统一。在满足IPO审计要求的同时,大幅提升项目费用管控的能力。